Brian Moynihan, drejtori ekzekutiv i Bank of America me 2.6 trilionë dollarë në asete, zakonisht nuk bën tituj për opinionet e tij mbi kriptovalutat. Por në shkurt, ai bëri pikërisht këtë: “Nëse e bëjnë të ligjshme, do të hyjmë në atë biznes.” Ai po fliste për stablecoin-et—tokenë të bazuar në blockchain që zakonisht janë të lidhur me dollarin amerikan dhe që po bëhen gjithnjë e më shumë pjesë thelbësore e pagesave globale. “Ata” janë Kongresi, i cili po nxitohet të vendosë rregullat për këto krijesa të reja financiare.

Projektligji STABLE në Dhomën e Përfaqësuesve dhe projektligji GENIUS në Senat janë dy propozime që synojnë të arrijnë të njëjtin qëllim: të integrojnë emetuesit e stablecoin-ve në sistemin rregullator, duke përcaktuar saktësisht sa kapital, likuiditet dhe menaxhim rreziku kërkohet. Ata gjithashtu synojnë të sqarojnë se cilat agjenci federale apo shtetërore do të kenë rolin mbikëqyrës. Por ka edhe një aspekt më pak i dukshëm: si do ta ndikojë pranimi i gjerë i stablecoin-ve nga institucionet tradicionale globale tregun 28 trilionë dollarësh të obligacioneve amerikane?

Ja ku qëndron çështja: obligacionet e thesarit amerikan (Treasurys) janë baza e rezervave të stablecoin-ve, sepse pak asete të tjera i afrohen nivelit të sigurisë dhe likuiditetit që ato ofrojnë. Nëse po ofron një dollar dixhital, duhet ta mbështesësh atë me aktiva sa më të sigurta të jetë e mundur. Kjo i ngjan shumë fondeve të tregut të parasë, të emetuara nga gjigantë si BlackRock, Fidelity dhe Vanguard, që mbajnë mbi 6 trilionë dollarë në aktiva—kryesisht në bono të thesarit. Dallimi kryesor është se, ndryshe nga këto fonde që paguajnë një normë interesi vjetore (si p.sh. 4%), shumica e emetuesve të stablecoin-ve deri tani nuk kanë ofruar ndonjë lloj fitimi për mbajtësit e tyre. Kjo është një nga arsyet pse Tether, më i madhi ndër ta, ka marzhe tepër të larta dhe raportoi mbi 1 miliard dollarë fitim operativ në tremujorin e parë të vitit 2025.

Aktualisht, dhjetëra emetues stablecoin-esh—kryesisht Tether (me bazë në El Salvador) dhe Circle (me seli në New York)—mbajnë rreth 150 miliardë dollarë në borxh të qeverisë amerikane, kryesisht në bono afatshkurtra (T-bills). Kjo është një shifër e vogël në raport me tregun 28 trilionë dollarësh të obligacioneve amerikane dhe gjithashtu një pjesë e vogël e 6 trilionë dollarëve në bono afatshkurtra që janë aktualisht në qarkullim. Shumica e obligacioneve amerikane janë ende në pronësi të qeverisë vetë, përfshirë fondet e Sigurimeve Shoqërore dhe pensionet federale. Fondet e investimit, bankat dhe kompanitë e sigurimeve amerikane janë mbajtësit e tjerë kryesorë, ndërsa investitorët e huaj përbëjnë rreth 30% (rreth 8.8 trilionë dollarë), me Japoninë dhe Kinën në krye.

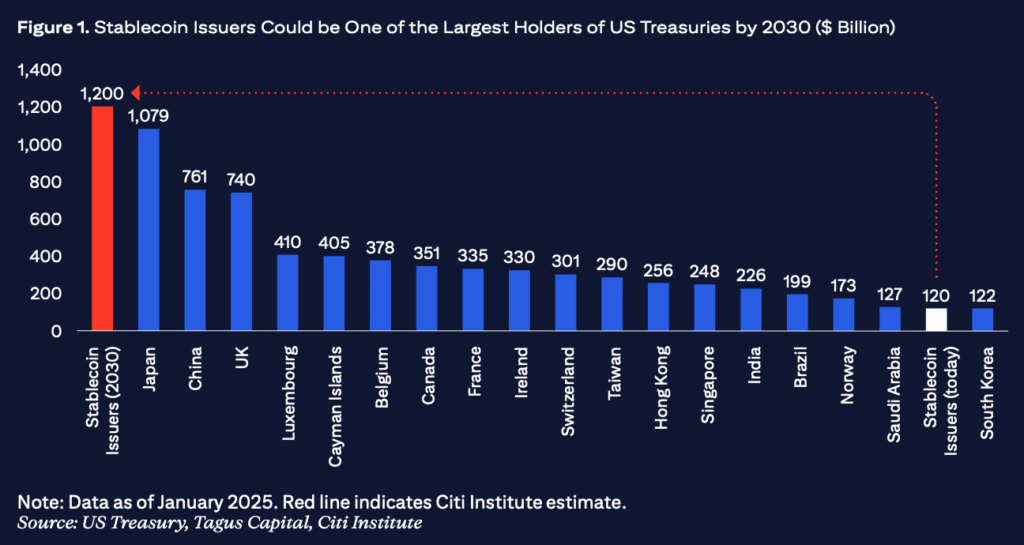

Megjithatë, Standard Chartered Bank në Britani, me 874 miliardë dollarë në asete dhe që ofron ruajtje për kriptovaluta, parashikon që tregu global i stablecoin-ve mund të rritet nga 240 miliardë në 2 trilionë dollarë brenda tre viteve. Të dy draftet aktuale të projektligjeve për stablecoin-et specifikojnë qartë se vetëm letrat me vlerë të thesarit me afat maturimi 93 ditë ose më pak do të jenë të pranueshme si rezerva. Kjo mund të sjellë deri në 1 trilion dollarë kërkesë shtesë për bono afatshkurtra në një të ardhme të afërt, sipas një prezantimi të 30 prillit nga Komiteti Këshillues për Huazimet e Thesarit (TBAC), një grup i përbërë nga bankierë të lartë, menaxherë asetesh dhe përfaqësues fondesh spekulative që këshillojnë rregullisht Thesarin Amerikan. Ekipi kërkimor i Citit shkon edhe më tej, duke sugjeruar se deri në vitin 2030, emetuesit e stablecoin-ve mund të tejkalojnë çdo vend të huaj si mbajtës të borxhit të qeverisë amerikane. Pavarësisht historikut të diskutueshëm, Tether, që ka investuar tashmë 120 miliardë dollarë në bono amerikane, mund të bëhet mbajtësi më i madh nëse i përmbahet rregullave të reja.

Kjo tronditje e tregut mund të ndodhë ndërkohë që borxhi kombëtar i SHBA kalon 36 trilionë dollarë, duke u rritur me rreth një trilion çdo 176 ditë. Ndërkohë, kreditorë të mëdhenj si Kina dhe Arabia Saudite po shkurtojnë në heshtje zotërimet e tyre në obligacionet amerikane. Kina i uli ato në 761 miliardë dollarë në fillim të këtij viti, niveli më i ulët që nga viti 2009, ndërsa Arabia Saudite ra në 126 miliardë dollarë—niveli më i ulët në 18 muaj—duke reflektuar një riekuilibrim global të rezervave dhe një skepticizëm në rritje ndaj borxhit sovran amerikan.

Këtu hyjnë përdoruesit e kriptove në mbarë botën—nga Buenos Aires në Nairobi—që përdorin stablecoin-e për gjithçka, nga pagesa e qerasë te mbrojtja nga paqëndrueshmëria e monedhës vendase, duke u shndërruar njëkohësisht në një klasë të re dhe të etur huadhënësish për “Xhaxha Samin”.

Administrata Trump e ka bërë të qartë qëndrimin e saj për stablecoin-et. “Car-i” për Kriptovaluta dhe Inteligjencë Artificiale, David Sacks, ka argumentuar se stablecoin-et mund të ndihmojnë në sigurimin e dominimit global të dollarit, dhe Presidenti Trump i ka kërkuar Kongresit që t’i dorëzojë një projektligj për firmë para pushimeve të gushtit.

“Stablecoin-et kanë potencialin të sigurojnë dominimin ndërkombëtar të dollarit amerikan duke rritur përdorimin e tij digjital si monedhë rezervë globale, dhe njëkohësisht të krijojnë kërkesë për triliona dollarë obligacione amerikane, gjë që mund të ulë normat afatgjata të interesit,” tha Sacks në konferencën e tij të parë për shtyp në shkurt.

Për më tepër, nisma kripto e familjes Trump, “World Liberty Financial”, njoftoi planet për një stablecoin të vetin, çka tani po ndërlikon fatin e rregulloreve të reja. Më 1 maj, World Liberty njoftoi se tokeni i tyre do të përdorej nga MGX, një firmë e mbështetur nga qeveria e Abu Dhabit, për të investuar 2 miliardë dollarë në Binance—platforma e kriptovalutave, themeluesi i së cilës raportohet se po kërkon falje presidenciale. Disa ditë më vonë, nëntë senatorë demokratë—përfshirë katër që kishin mbështetur më parë projektligjin “GENIUS”—deklaruan se do ta kundërshtonin versionin aktual të ligjit, sipas Politico.

Por idetë për stablecoin-et si blerës përfundimtarë të obligacioneve amerikane kanë qarkulluar edhe para ardhjes së Trump në pushtet. Kongresmeni Ritchie Torres nga Nju Jorku shkroi vjeshtën e kaluar se më shumë përdorim i stablecoin-ve do të thotë më shumë kërkesë për bono thesari dhe kështu ulje e kostove të huamarrjes për SHBA. Më herët, ish-kryetari i Dhomës së Përfaqësuesve Paul Ryan propozoi që stablecoin-et të shërbejnë si tampon në rast të tërheqjes së investitorëve të huaj: nëse blerësit tradicionalë largohen, emetuesit e tokenëve të mbështetur nga dollari mund të plotësojnë boshllëkun.

Christopher Perkins, president i firmës investuese CoinFund e fokusuar te kriptovalutat, e thotë troç: “Nuk mund të shpikje një risi më të mirë për dollarin amerikan sesa një stablecoin. E bën dollarin më të qasshëm globalisht. E forcon si monedhë rezervë globale. Dhe nëse bie në duar të gabuara, qeveria ka mënyra për të ngrirë dhe sekuestruar asetet. Plotëson shumë kërkesa: krijon blerës për borxhin tënd, ul normat e interesit.”

Por Yesha Yadav, profesore në Universitetin Vanderbilt që studion tregun e obligacioneve amerikane, është shumë më pak entuziaste. Ajo paralajmëron se përfshirja e stablecoin-ve në këtë treg krijon cenueshmëri të reja. “Nëse për çfarëdo arsye tregu i obligacioneve amerikane futet në krizë, ose nëse lindin dyshime për aftësinë e SHBA për të përmbushur pagesat, atëherë për emetuesit e stablecoin-ve, këto obligacione nuk janë më aktive të sigurta që mund të funksionojnë si para,” shpjegon ajo.

Nëse ndonjë emetues i madh stablecoin-esh falimenton, mund të detyrohet të shesë obligacionet në mënyrë masive, duke destabilizuar tregun. Ndryshe nga bankat qendrore të huaja, këta emetues përballen me rrezik real të panikut: klientët mund të tërheqin fondet në çast, duke ushtruar presion të menjëhershëm për shitje. Ky rrezik ekziston edhe për fondet e tregut të parasë: në vitin 2008, pas falimentimit të Lehman Brothers, fondi Reserve Primary prej 65 miliardë dollarësh pësoi një valë tërheqjesh dhe “e theu dollarin”, duke u detyruar të likuidonte asetet e tij.

“Për herë të parë, tregu i obligacioneve amerikane po mbështet përdorimin e një sistemi pagesash duke shërbyer si garanci për një kërkesë monetare krejtësisht të re,” thekson Yadav. “Nëse godet një krizë, a do të detyrohet qeveria të shpëtojë emetuesit e stablecoin-ve për të mbajtur premtimet e tyre për dollarin? Këto janë pyetje që politika ende nuk i ka adresuar plotësisht,” shton ajo.

Profesori i së drejtës Arthur Wilmarth nga Universiteti George Washington ngre një tjetër shqetësim: “Krijimi i një kërkese të re masive për bono thesari dhe marrëveshje repo të mbështetura nga to mund të shkaktojë mungesa të rrezikshme, sidomos gjatë krizave financiare.” Ai përmend ndërprerjet e kaluara si krizën e tregut repo në shtator 2019 dhe “garën për likuiditet” në mars 2020 si paralajmërime.

Për momentin, edhe një trilion dollarë kërkesë shtesë nga stablecoin-et mund të duket e përballueshme. Por peizazhi po ndryshon me shpejtësi. Institucione të mëdha si Bank of America dhe Fidelity, që menaxhojnë triliona dollarë në asete, po synojnë lançimin e stablecoin-ve të tyre. Visa dhe Bridge (në pronësi të Stripe) sapo kanë hedhur në treg karta të lidhura me stablecoin në gjithë Amerikën Latine, ndërsa Mastercard ka prezantuar një platformë të re që u lejon përdoruesve të paguajnë me stablecoin dhe t’i tërheqin ato direkt në llogaritë bankare.

Megjithatë, Yadav paralajmëron këdo që beson se stablecoin-et do të jenë mbështetës të qëndrueshëm për dollarin apo tregun e obligacioneve: “Supozimi se emetuesit e stablecoin-ve thjesht do ta mbushin boshllëkun nuk është diçka mbi të cilën politikëbërësit duhet të mbështeten,” thekson ajo.

Ekziston edhe një rrezik tjetër i mundshëm: a do të kufizojnë bankat dhe emetuesit e stablecoin-ve rezervat e tyre vetëm në bono thesari? Kevin Lehtiniitty, CEO i Borderless.xyz, beson se stablecoin-et e emetuara nga bankat mund të hyjnë nën të njëjtat rregulla rezervash të pjesshme që bankat kanë përdorur për të kthyer depozitat e siguruara nga FDIC në fusha më fitimprurëse. Ndoshta në pasuri të paluajtshme komerciale, kredi të rrezikshme, apo DeFi? Mbetet për t’u parë.